放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

回想债务刚爆雷那会儿,我被焦虑和恐惧折磨得苦不堪言。

整宿整宿的睡不着,希望时间可以慢一点,甚至冒出过逃避现实的念头。

别看现在我能条理清晰地分享债务处理经验,可曾经的我,在负债漩涡里挣扎得比很多新手都狼狈。

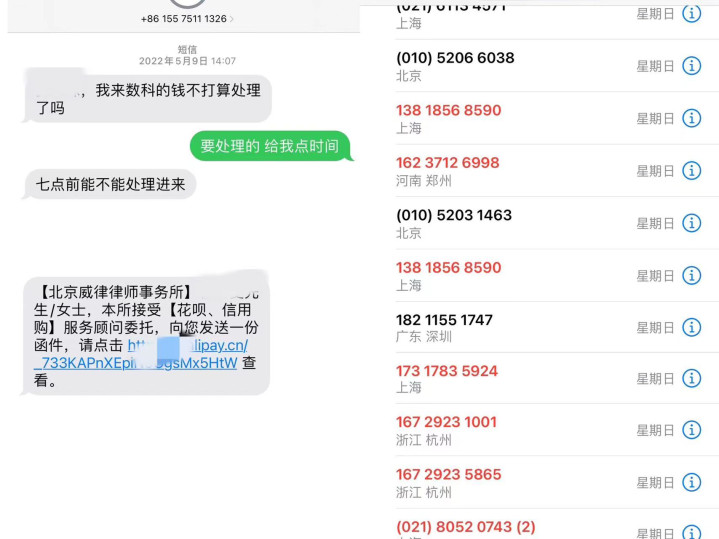

每天不断响起的电话,像是催命符,短信也铺天盖地,催收带来的压力几乎将我压垮。

但我知道,债务无法在短期内偿还已是事实,消极应对只能让情况更糟。

真正的转机是在我直面负债现状,积极钻研债务处理办法与应对催收技巧,并成功为自己维权。

从那时起,我的心态逐步转变,人生也开启了从低谷向上的攀升之路。

我将自己从崩溃到掌控全局的全过程,包括心路历程和具体实操方法,精简为以下几点,毫无保留地分享给大家。

至暗时刻:逾期前的心理崩塌

极度恐惧期(逾期前 1 个月)

当时,我的负债接近 60 万,信用卡全部刷爆,网贷平台的借款也即将到期,而我的创业失败,收入来源彻底断绝。

最让我害怕的是,父母对我的负债一无所知。

我无法接受让他们知晓我背负巨额债务。

这份恐惧沉重得几乎使我窒息。

为了躲避债务提醒,我把手机调至静音,不看短信,拒接催收电话。

现在回想,这是极其错误的应对方式,但当时的我惊慌失措,完全不知如何是好。

绝望期(逾期前 1 周)

随着逾期日期逼近,我感觉自己仿佛正一步步走向断头台。

银行和网贷平台不断发来还款提醒,每天手机都被大量短信轰炸。

在最糟糕的时候,我甚至产生了轻生的念头,去查询意外保险的生效条件和赔付金额,想着用极端方式为家人留下一笔钱。

如今我明白,这种想法既危险又愚蠢。任何债务问题都不值得用生命去买单,积极应对,总有解决办法。

被动摆烂期(逾期当天)

第一张逾期的信用卡来自某银行,最低还款额高达 8600

当天,银行的催收电话如约而至,短信也铺天盖地。

在巨大压力下,我选择了屏蔽所有电话,彻底逃避现实。

这为后续埋下了隐患。

不过,我做对了一件事,就是添加了银行客服微信。

当时我反复倾诉自己的难处,表明还款意愿,却未给出可行方案。

在这里提醒大家:逾期当天直接屏蔽电话是大错特错!正确做法是至少接听第一个催收电话,诚恳说明困难,积极寻求协商。

触底反弹:从崩溃到掌控的转折点

摸索期(逾期 1 - 7 天)

逾期账单越来越多,催收电话和短信如雪花般袭来。

我依旧选择屏蔽电话,仅通过平台客服微信沟通。

我天真地以为,倾诉困难、表达诚意就能获得宽限。

可现实是,这种做法毫无用处,只是浪费时间。

客服和催收只关心还款时间,过去的良好记录在当下没钱还的情况下毫无意义。

触底反弹期(逾期 7 天)

第七天,某平台爆了我的通讯录。所有紧急联系人都收到了欠款消息。

这本是我最害怕的,却成了我触底反弹的契机。

我决心主动面对问题,开始学习债务处理知识和相关法律条文,发现该平台的暴力催收行为违反了《个人信息保护法》。

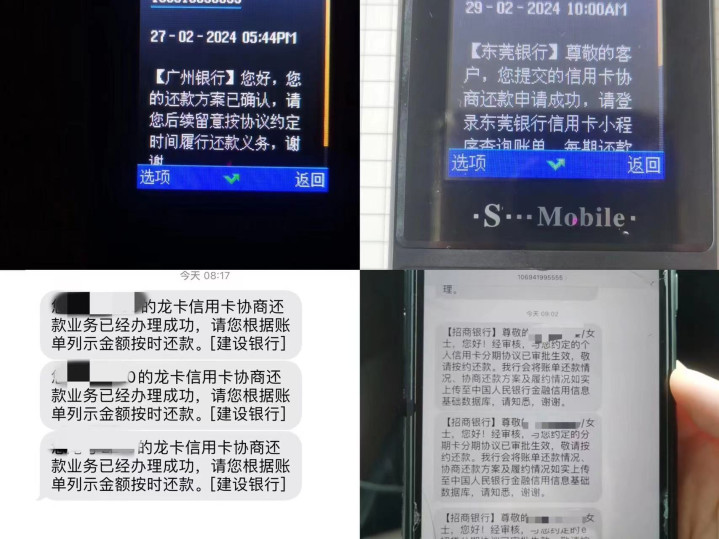

我向平台客服投诉,明确指出违法之处,成功争取到第一个延期停催协议。

这次成功让我明白:催收并非不可战胜,暴力催收更是违法行为,负债人同样有权利捍卫权益。

初步掌控期(逾期 7 - 14 天)

有了第一次经验,我系统学习债务处理和法律知识,从催收相关公约到个人信息保护法,从债务协商技巧到投诉维权渠道,我都深入钻研。

在面对第二家网贷公司恶劣的暴力催收时,我全程录音保留证据,向所有监管部门投诉。

结果令人惊喜,平台道歉,承诺永久停催,并给予延期还款政策。原来,监管部门和公安已对该公司展开调查。

这次经历让我坚信:面对暴力催收,绝不能忍气吞声,一定要拿起法律武器。

逐步掌控期(逾期 14 天至今)

随着知识和经验积累,我处理债务和应对催收愈发得心应手。

在与第三家网贷平台沟通时,我仅用一个电话就成功协商到永久停催,更让人惊喜的是,通过专业协商技巧,我还争取到五折结清的优惠政策,这让我看到了减轻债务负担的曙光。

在之后的两年里,我持续学习实践,逐步掌握了应对各类债务和催收的专业知识与技巧。

过去四年,我帮助超过 1000 位负债朋友成功应对催收、协商分期,甚至成功还清债务。

记住,从崩溃到掌控,每个负债人都可能经历类似过程。关键在于主动学习相关知识,积极行动,而非消极逃避。

配资天眼提示:文章来自网络,不代表本站观点。